2023年房地产经纪人每日一练《房地产交易制度政策》8月25日专为备考2023年房地产交易制度政策考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、未取得营业执照,擅自销售商品房的,由()以上人民政府工商行政管理部门按照相关规定进行处罚。

- A:乡镇级

- B:县级

- C:市级

- D:省级

答 案:B

解 析:未取得营业执照,擅自销售商品房的,由县级以上人民政府工商行政管理部门依照《城市房地产开发经营管理条例》的规定处罚。

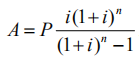

2、张某申请商业性个人住房贷款100万元,贷款年利率为5%,贷款期限为15年,采用按月等额本息还款方式还款,张某每月应还款( )元。

- A:9722.2

- B:7922.9

- C:9707.2

- D:7907.9

答 案:D

解 析:等额本息还款的计算公式为: 式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

3、房屋交换的契税计税依据是( )。

- A:交换价格的差额

- B:交换价格中的较低值

- C:交换价格之和

- D:交换价格中的较高值

答 案:A

解 析:土地使用权交换、房屋交换是以交换的价格差额为计税依据。

4、根据《国有土地上房屋征收与补偿条例》,不属于公共利益需要的是()。

- A:旧城区改建

- B:国防设施建设

- C:商业街区扩建

- D:防洪设施建设

答 案:C

解 析:公共利益的范围包括:①国防和外交的需要;②由政府组织实施的能源、交通、水利等基础设施建设的需要;③由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;④由政府组织实施的保障性安居工程建设的需要;⑤由政府依照城乡规划法有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;⑥法律、行政法规规定的其他公共利益的需要。

5、以已出租的房地产抵押的,抵押人应将租赁情况告知( )。

- A:抵押登记部门

- B:抵押权人

- C:登记备案部门

- D:借款人

答 案:B

解 析:房地产抵押中,以已出租的房地产抵押的,抵押人应当将租赁情况告知抵押权人,并将抵押情况告知承租人,原租赁合同继续有效。

多选题

1、《城市房地产管理法》确立的重要制度包括( )。

- A:土地用途管制制度

- B:房地产经纪人员登记制度

- C:房地产成交价格申报制度

- D:国有土地有偿、有限期使用制度

- E:房地产价格评估制度和评估人员资格认证制度

答 案:CDE

解 析:《城市房地产管理法》确定的制度包括国有土地有偿有限期使用制度、房地产成交价格申报制度、房地产价格评估制度和评估人员资格认证制度、土地使用权和房屋所有权登记发放制度、房地产行政管理体制。

2、下列程序中,属于办理不动产登记程序的有( )。

- A:申请

- B:受理

- C:评估

- D:审核

- E:发证

答 案:ABDE

解 析:办理不动产登记,要经过申请、受理、审核、登簿和发证等程序。

3、下列行为中,免征契税的情形有()。

- A:法定继承人继承房屋

- B:袓父母赠与孙女住房

- C:事业单位购买办公楼

- D:因地震住房灭失重新购买住房

- E:非法定继承人根据遗嘱承受房屋

答 案:ABC

解 析:ABE三项,法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属的,免征契税;但非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。C项,国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。D项,因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税。

4、王某出租房屋应缴纳的税种为( )。

- A:增值税

- B:房产税

- C:契税

- D:印花税

答 案:AB

解 析:A项,自2008年3月1日起,对个人出租住房,不区分用途,在3%税率的基础上减半征收增值税。B项,自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。C项,契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。本案例中,没有发生房屋权属转移。本案例没有涉及到房屋权属转移。D项,印花税的纳税人为在中国境内书立、领受税法规定应税凭证的单位和个人。本案例中,房屋出租中没有涉及到“书立、领受税法规定应税凭证”的情形。

5、承租人优先购买权不能实现的情形包括()。

- A:在存在房屋共有人行使优先购买权的

- B:出租人将房屋出卖给近亲属的

- C:出租人将房屋抵押的

- D:出租人履行通知义务后,承租人在十五日内未明确表示购买的

- E:第三人善意购买租赁房屋并已经办理登记手续的

答 案:ABDE

解 析:承租人优先购买权不能实现的情形包括:①在存在房屋共有人行使近亲属的;③出租人履行通知义务后,承租人在十五日内未明确表示购买的;④第三人善意购买租赁房屋并已经办理登记手续的。

精彩评论